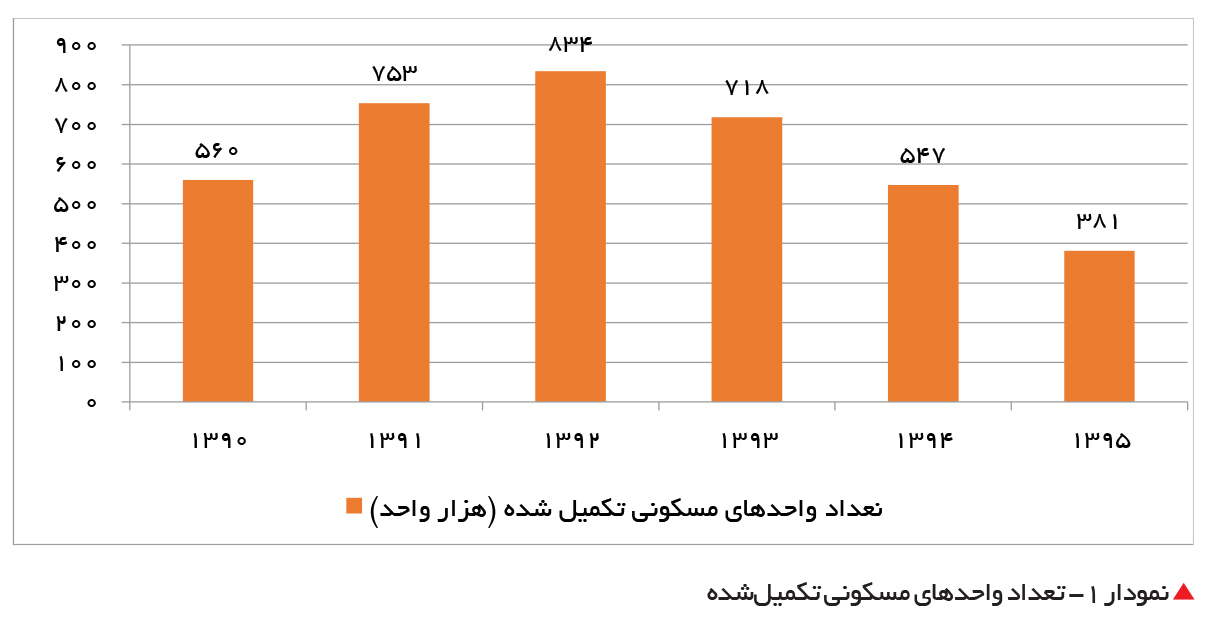

سرمایهگذاری در بخش مسکن و در پی آن تعداد واحدهای مسی تکمیلشده (به عنوان یکی از شاخصهای تولید مسکن) در سالهای اخیر روند نزولی داشته و از ۸۳۴ هزار واحد در سال ۱۳۹۲ به ۳۸۱ هزار واحد در سال ۱۳۹۵ کاهش یافته است (نمودار شماره ۱).

به گزارش ملک رادار و به نقل از هتفهنامه تجارت فردا*، از جمله دلایل کاهش روند سرمایهگذاری و تولید در بخش مسکن را میتوان سه عامل:

۱- حجم زیاد واحدهای مسی تولیدشده در سالهای قبل

۲- نرخ بالای سود بانکی

۳- کاهش توان تسهیلاتدهی بانکها به خصوص در حوزه مسکن دانست.

با توجه به شکلگیری فضای سوداگری در بخش مسکن طی سالهای ۱۳۸۶ تا ۱۳۹۲ به دلیل شرایط خاص اقتصادی این دوره، حجم قابل توجهی از نقدینگی موجود در کشور به بخش مسکن تزریق شد که عموم این نقدینگیها به قصد سوداگری و در ساختمانهای مسی لوکس سرمایهگذاری شد که با الگوی تقاضای مسکن تطابق نداشتند.خرید آپارتمان در اندیشه به املاک توقف مراجعه کنید.

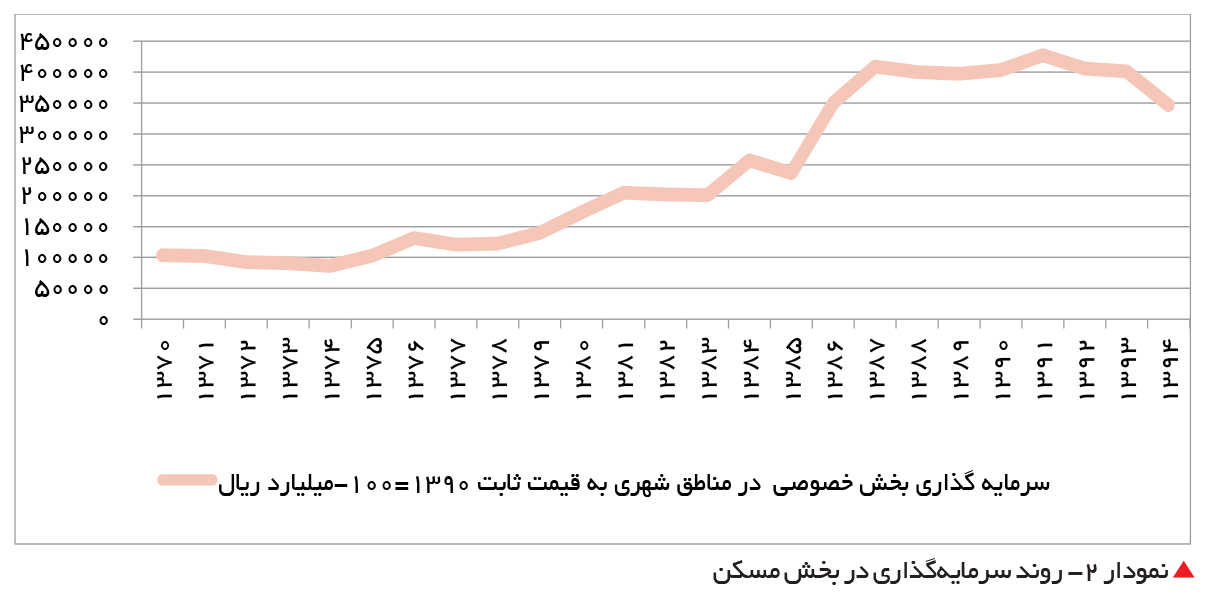

بر اساس آمارهای موجود در سالهای ۱۳۸۶ و ۱۳۸۷ سرمایهگذاری در بخش مسکن از سوی بخش خصوصی در مناطق شهری، با مجموع نرخ رشد حدود ۷۰درصدی با جهش قابل توجهی مواجه شده است (نمودار شماره ۲). نتیجه این نوع سرمایهگذاری در سالهای مذکور، منجر به ایجاد تعداد زیادی از خانههای خالی در کشور و به تبع آن حبس منابع مالی سازندگان و انبوهسازان در بخش مسکن و ساختمان شد. بنابراین از این ناحیه توان سرمایهگذاری مجدد در بخش مسکن توسط سازندگان در سالهای گذشته کاهش یافت و به تبع آن تولید مسکن نیز روند نزولی به خود گرفت.

از طرف دیگر در سالهای گذشته به خصوص طی سال ۱۳۹۴ تاکنون نرخ سود بانکی به میزان قابل توجهی از نرخ تورم عمومی و نرخ رشد قیمت مسکن بالاتر بوده است که این مساله از طرفی انگیزه سرمایهگذاری و خرید را در بخش مسکن کاهش داده و از طرف دیگر منجر به کاهش توان سرمایهگذاری و خرید در بخش مسکن به دلیل بالا بودن هزینه تامین پول شده است.

در خصوص شبکه بانکی نیز لازم به ذکر است در سالهای اخیر به دلیل نامساعد شدن شرایط در سیستم بانکی کشور و کمبود منابع در بانکها بنا به دلایل مختلف، شبکه بانکی قدرت وامدهی خود را در بخش مسکن برای تامین مالی ارزانقیمتِ حوزه خرید و ساخت مسکن به میزان قابل توجهی از دست داده است.

مجموع عوامل فوقالذکر منجر به کاهش سرمایهگذاری و تقاضا در بخش مسکن و به تبع آن نزولی شدن روند تولید در بخش مسکن شده است. از اینرو به منظور افزایش سرمایهگذاری و تولید در بخش مسکن ضروری است فاصله نرخ سود بانکی و نرخ تورم عمومی کاهش و قدرت تسهیلاتدهی شبکه بانکی در کشور افزایش یابد ولی در این خصوص به نظر نمیرسد که تگذاران مربوطه بتوانند در شرایط فعلی اقدامات عاجل و البته بدون عارضهای انجام دهند. کمااینکه کاهش قابل توجه نرخ سود بانکی ممکن است منجر به خروج منابع از سیستم بانکی به بازارهای موازی همچون بازار ارز، زمین و حتی مسکن به قصد سوداگری شود و شاخصهای قیمتی را در این بازارها با تلاطم مواجه سازد.

نکته قابل توجه این است که متاسفانه تنوع فعالیتهای عمده اقتصادی در کشور محدود است و به دلیل بورسبازی در بازار مستغلات، بخش قابل توجهی از ارزش افزوده کشور به صورت مستقیم و غیرمستقیم، از طریق بخش مسکن ایجاد میشود.

همچنین در سالهای افزایش سوداگری و رونق در بخش مسکن (به خصوص طی سالهای ۱۳۸۶ تا ۱۳۹۲) نیز ظرفیت قابل توجهی در صنایع وابسته به این بخش ایجاد شده است. بنابراین با کاهش سرمایهگذاری در حوزه مسکن، بخش زیادی از ظرفیت اقتصادی کشور راکد مانده و بخشی از شاغلان در حوزه مسکن و صنایع و فعالیتهای وابسته نیز بیکار شدهاند.

از طرف دیگر به دلیل سهم بالای بخش مسکن در شاخص تورم عمومی (از طریق اجارهبها)، کاهش تولید و عرضه مسکن (با وجود تعداد بالای خانههای خالیِ عمدتاً لوکس) میتواند منجر به افزایش قیمت مسکن و به تبع آن افزایش اجارهبها و تورم عمومی شود و دستاورد قابل توجه دولت در کنترل تورم عمومی را با چالش مواجه کند و این مسالهای است که تگذاران حوزه پولی و بانک مرکزی باید به آن توجه داشته باشند.

با وجود این شواهد آماری نشان میدهند که در ماههای اخیر به خصوص با کاهش نرخ سود بانکی در شبکه بانکی تا حدودی ورود بخش خصوصی برای خرید و ساخت مسکن افزایش یافته و حجم معاملات واحدهای مسی در شهر تهران و همچنین تعداد پروانههای ساختمانی به طور نسبی افزایش یافته است ولی جهت تقویت بیشتر بخش مسکن ضروری است اقدامات عاجلتر و موثرتری توسط نهادهای پولی و مالی کشور انجام شود.

باید در نظر داشت که در شرایط فعلی استفاده از منابع صندوق توسعه ملی نیز برای ایجاد تحرک بیشتر در بخش مسکن به خصوص از طریق نوسازی بافتهای ناکارآمد شهری با کمک بخش خصوصی کاملاً توجیهپذیر است زیرا عدم سرمایهگذاری در این بافتها علاوه بر اثرات منفی اقتصادی، میتواند دارای تبعات منفی اجتماعی نیز باشد و در صورت بروز سوانح طبیعی و غیرطبیعی همچون زله به خصوص در کلانشهرها و شهرهای بزرگ، کشور را با بحرانهای جدی مواجه کند.

* علی قائدی، کارشناس اقتصاد مسکن

درباره این سایت