نقاطی در خارج از محدوده کلانشهرهای کشور که پیشتر مسکن مهر با تیراژ انبوه در آنها احداث و در این دولت، بعضا بیابان توصیف شدند، اکنون بهعنوان محل ساخت مسکن امید انتخاب شده است.

دولت قبلی برای اجرای طرح خود در حوزه تامین مسکن- طرح مسکن مهر- به دلیل آنکه حذف قیمت زمین از هزینه ساخت مسکن را محور طرح تعریف کرد و ت زمین ۹۹ ساله یا همان دریافت اجارهبهای زمین به جای قیمت زمین تا ۹۹ سال را شعار طرح قرار داد، در نتیجه برای اجرای مسکن مهر در کلانشهرها از جمله تهران، چون زمین دولتی با قیمت ارزان در داخل این کلانشهرها در اختیار نداشت محل ساخت را به بیرون از کلانشهرها و روی زمینهای خود (متعلق به شرکت شهرهای جدید) برد و شهرهای جدید -که در فاصله ۳۰ تا ۴۰ کیلومتری پایتخت و سایر شهرهای بزرگ هستند- را بهعنوان محل بارگذاری مسکن مهر در نظر گرفت. حدود ۴۰۰ هزار واحد مسی مهر از کل ۲ میلیون و ۳۰۰ هزار واحد مسی مهر، در حداقل ۱۰ شهر جدید کشور احداث شد.

هر چند ساخت و سازهای مسکن مهر در شهرهای جدید و روی زمینهای خام، بهخاطر مشکلات و نارساییهایی همچون کمبود سرانههای خدماتی در شهرهای جدید، نبود شبکه حمل و نقل عمومی کارآمد برای اتصال شهرهای جدید به شهر مادر، نبود منابع آبی و برقی برای ستپذیر شدن واحدها، هزینه سنگین آمادهسازی زمین و از همه مهمتر، تخصیص واحدها به یک طبقه خاص اجتماعی (کمدرآمدها) تاکنون آنطور که باید موفق نبوده و انتقاداتی از جامعه شهرسازان، کارشناسان اجتماعی و سایر طیفهایکارشناسی به این طرح وارد است اما در دولت فعلی، تیغ انتقادها از مسکن مهر تیزتر شد طوری که مسوولان ارشد دولت از محلههای مسکن مهر ایجاد شده در شهرهای جدید بعضا بهعنوان خانهسازی در بیابان یاد کردند.

آنها با ناکارآمد خواندن طرح مسکن مهر، از اجرای برنامه ساخت مسکن امید در درون شهرها یعنی در بافتهای فرسوده بهعنوان یک برنامه کارشناسی، ضروری و موثر خبر دادند. اما چیزی که امروز بازار مسکن شاهد آن است مراجعه مسوولان منتقد مسکن مهر به نقاطی است که پیشتر خودشان آنجا را بیابانهای مملو از مسکن مهر عنوان میکردند. دولتیهای مسوول بخش مسکن، ساخت مسکن امید را در شهرهای جدید استارت زدند.

یکی از مسوولان بخش مسکن اخیرا اعلام کرده ۶ هزار واحد مسی در قالب مسکن امید برای احداث در شهر جدید پردیس تعریف شده و عملیات اجرایی آن نیز آغاز شده است.پردیس یکی از شهرهای جدید اطراف تهران است که بهخاطر بحران نبود ظرفیت انتقال آب شرب به پروژههای مسکن مهر، با بحران عدم ست در خانههای دولتیساز دست و پنجه نرم میکند. شهر جدید پردیس حتی براساس تشخیص شورای عالی شهرسازی و معماری در دولت فعلی، سقف مجاز بارگذاری مسی را پشت سر گذاشته و حدود ۷۰ هزار واحد مسی مهر احداث شده در آن، با ویژگی این شهر و کاربردی که به لحاظ مجاورت با پایتخت از بابت تامینکننده نیاز تفریحی و گردشگریتهران برای آن تعریف شده بود، مغایرت دارد.

حالا اما قرار شده باز هم ساخت و ساز مسی تحت عنوان مسکن امید در پردیس صورت بگیرد.

مسکن امید برای حذف مسکن مهر تعریف شد و محل اجرای آن برای تهران نیز محدوده ۳۵۰۰ هکتاری بافت فرسوده در حداقل ۵ منطقه جنوبی پایتخت اعلام شده بود.

پیشتر رئیسجمهور، با انتقاد از جانمایی نامناسب مسکن مهر، بر ضرورت اجرای مسکن امید در بافت فرسوده تاکید کرده بود. در فروردین سال ۹۵ به مناسبت سالروز حساب ۱۰۰ حضرت امام خمینی (ره) و تشکیل بنیاد مسکن گفته بود: «شاید با صرفهترین کار در گذشته این بود که به بافت فرسوده توجه بیشتر میشد. تامین مسکن در داخل شهر یا اطراف آن با مسکن مهر در بیابان فرق دارد… ما در بافت فرسوده حرکت خوبی نداریم و اگر بنیاد مسکن طرحهایی داشته باشد مشروط به جذب سرمایه توسط بخش خصوصی، دولت از آن حمایت خواهد کرد ولی باید هدف این باشد که مشکلات مردم به بهترین شیوه از لحاظ مسکن حل شود.»

کارشناسان اقتصاد مسکن، با اشاره به نقش مسکن در زندگی انسان، عنوان می کنند: مسکن سرپناه دائمی برای ست انسان است.

سرپناه نیاز اجتناب ناپذیری است که برای واقعیت بخشیدن به آن باید بر بستری به نام زمین برپا شود. زمین از جمله نهادههای اصلی و تعیین کننده در تامین مسکن است. با توجه به اینکه افزایش سهم هر نهاده در فرآیند تولید در بازه های معمول و منطقی مانند هر کالای دیگری قابل ارزیابی و واکنش بازار است، در سال های اخیر افزایش سهم زمین در هزینه تولید با شتابی فزاینده رخ داده البته پیشتازی سهم زمین به عنوان یکی از چندین فاکتور دخیل در قیمت تمام شده مسکن، به گروه نهاده های تولید مسکن خلاصه نمی شود. قیمت زمین طی سال های اخیر از قیمت و شاخص های سایر بازارها نیز پیشی گرفته است. همین موضوع نگرانی هایی را در این حوزه به وجود آورده است.

اگر چه برخی از مدیران و مسوولان راهکار اولیه مقابله با افزایش سهم زمین در قیمت تمام شده مسکن را توزیع و عرضه گسترده زمین می دانند. این در حالی است که به گفته کارشناسان نتیجه اجرای این راه حل یک بار آزموده شده است.خرید آپارتمان در اندیشه به املاک توقف مراجعه کنید.

گفت: آنچه به مسکن به عنوان سرپناه جنبه دارایی و سرمایه در کشور ما می دهد عرصه (زمین) است نه اعیان (بنا). چرا که از یک سو قیمت و هزینه ساخت آن پائین است و از سوی دیگر بنا (اعیان) قابل مستهلک شدن است. اما آنچه موجب می شود نرخ رشد قیمت زمین از نرخ رشد قیمت مسکن فراتر رود بروز عملیات سوداگرانه بر روی زمین است.

وی با بیان اینکه ردیابی آماری روند رشد قیمت مسکن نشان می دهد تقریبا قیمت زمین ۱/۵ برابر قیمت مسکن رشد می کند، عنوان کرد: این رشد به دلیل ویژگی قابل دارایی شدن زمین است که باعث رشد بیشتر آن می شود.

وی در عین حال به سهم زمین در قیمت تمام شده مسکن اشاره کرد و افزود: هم اکنون سهم ۵۴ درصدی زمین در هزینه تولید و خرید مسکن که در سالهای ۷۰ تا ۹۴ ایجاد شد، منجر به دستیابی نامناسب، ثبات فضایی و ایجاد رانت و بالا بودن فعالیتهای احتکار زمین شده است.

این تحلیلگر بازار مسکن، در میان راهکارهای ارائه شده برای کاهش سهم زمین در قیمت تمام شده مسکن، تجربه ت عرضه زمین به صورت گسترده را ناموفق معرفی می کند. به اعتقاد او، در دولت نهم و دهم یک بار ت کنترل قیمت زمین از طریق عرضه گسترده و صفر کردن سهم آن در قیمت تمام شده مسکن در قالب طرح مسکن مهر پیگیری شد. در آن زمان دولت با هدف حذف قیمت زمین از هزینه تولید مسکن، به واگذاری زمین به صورت اجاره ۹۹ ساله اقدام کرد اما به نتایج موفقی دست پیدا نکرد.

جهانی دو عامل را در عدم موفقیت این موضوع موثر دانست و گفت: این ت نه در گذشته موفق بود و نه در صورت تکرار می تواند موفق باشد. چرا که اولا دولت به اندازه کافی زمین درون محدوده شهرها در اختیار ندارد و دوما اگر هم زمین داشته باشد باز هم در صورت عرضه گسترده قابلیت بورس بازی پیدا می کند. این تجربه نه تنها در قالب این طرح بلکه در خصوص زمین های اوقافی هم قابل مشاهده است.

وی معتقد است: تا زمانی که ساختار اقتصادی کشور اصلاح نشود و قانونمندی اقتصاد در رابطه با رشد نقدینگی رعایت نشود این وضعیت قابل اصلاح شدن نیست.

به گفته وی ارکان اقتصاد شهری شامل بازار سرمایه، بازار کار و بازار زمین است. از آنجا که بازار زمین پایه اساسی استقرار فعالیتها و رشد اقتصادی شهری به شمار میرود. اگر این بازار خوب کار نکند، سایر بخشها تحت تاثیر آن قرار خواهد گرفت.

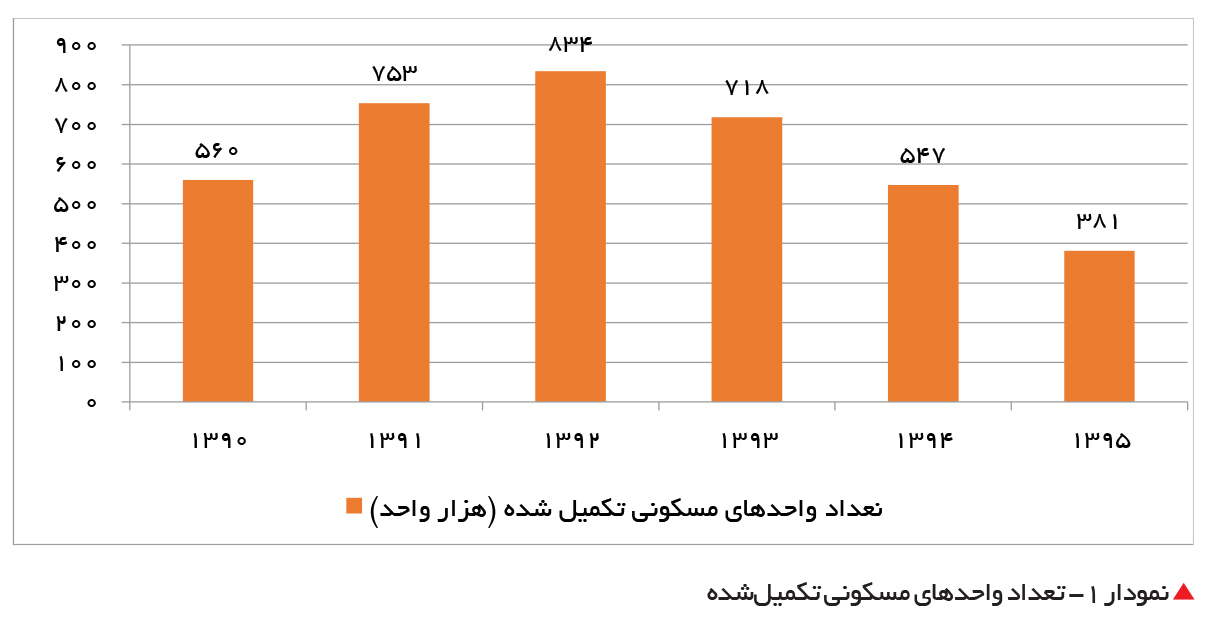

سرمایهگذاری در بخش مسکن و در پی آن تعداد واحدهای مسی تکمیلشده (به عنوان یکی از شاخصهای تولید مسکن) در سالهای اخیر روند نزولی داشته و از ۸۳۴ هزار واحد در سال ۱۳۹۲ به ۳۸۱ هزار واحد در سال ۱۳۹۵ کاهش یافته است (نمودار شماره ۱).

به گزارش ملک رادار و به نقل از هتفهنامه تجارت فردا*، از جمله دلایل کاهش روند سرمایهگذاری و تولید در بخش مسکن را میتوان سه عامل:

۱- حجم زیاد واحدهای مسی تولیدشده در سالهای قبل

۲- نرخ بالای سود بانکی

۳- کاهش توان تسهیلاتدهی بانکها به خصوص در حوزه مسکن دانست.

با توجه به شکلگیری فضای سوداگری در بخش مسکن طی سالهای ۱۳۸۶ تا ۱۳۹۲ به دلیل شرایط خاص اقتصادی این دوره، حجم قابل توجهی از نقدینگی موجود در کشور به بخش مسکن تزریق شد که عموم این نقدینگیها به قصد سوداگری و در ساختمانهای مسی لوکس سرمایهگذاری شد که با الگوی تقاضای مسکن تطابق نداشتند.خرید آپارتمان در اندیشه به املاک توقف مراجعه کنید.

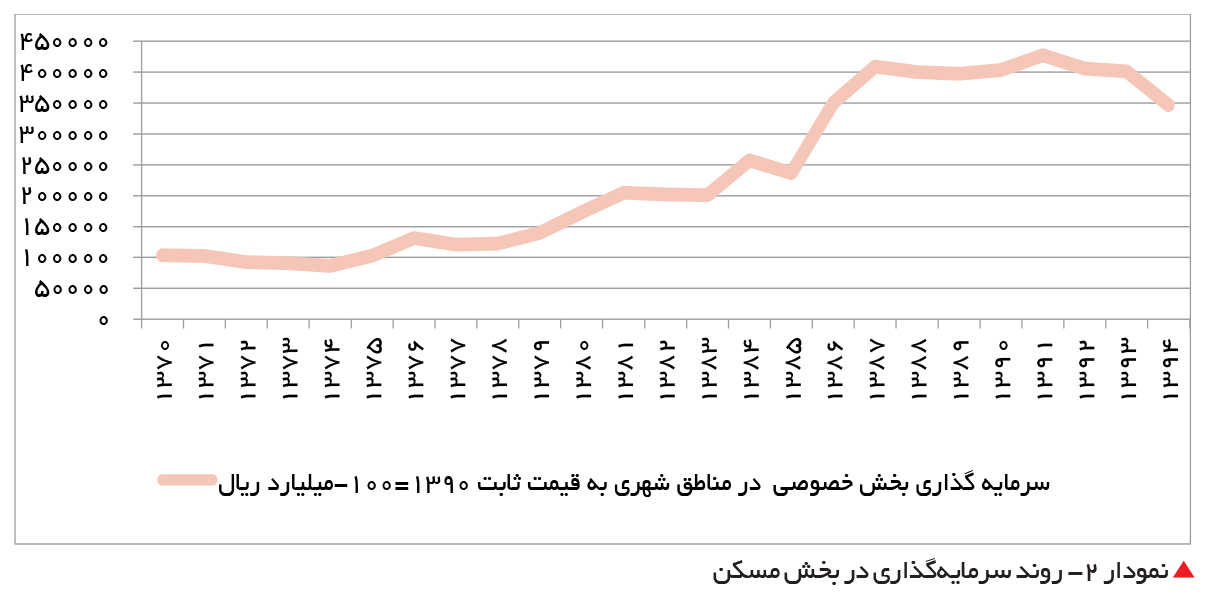

بر اساس آمارهای موجود در سالهای ۱۳۸۶ و ۱۳۸۷ سرمایهگذاری در بخش مسکن از سوی بخش خصوصی در مناطق شهری، با مجموع نرخ رشد حدود ۷۰درصدی با جهش قابل توجهی مواجه شده است (نمودار شماره ۲). نتیجه این نوع سرمایهگذاری در سالهای مذکور، منجر به ایجاد تعداد زیادی از خانههای خالی در کشور و به تبع آن حبس منابع مالی سازندگان و انبوهسازان در بخش مسکن و ساختمان شد. بنابراین از این ناحیه توان سرمایهگذاری مجدد در بخش مسکن توسط سازندگان در سالهای گذشته کاهش یافت و به تبع آن تولید مسکن نیز روند نزولی به خود گرفت.

از طرف دیگر در سالهای گذشته به خصوص طی سال ۱۳۹۴ تاکنون نرخ سود بانکی به میزان قابل توجهی از نرخ تورم عمومی و نرخ رشد قیمت مسکن بالاتر بوده است که این مساله از طرفی انگیزه سرمایهگذاری و خرید را در بخش مسکن کاهش داده و از طرف دیگر منجر به کاهش توان سرمایهگذاری و خرید در بخش مسکن به دلیل بالا بودن هزینه تامین پول شده است.

در خصوص شبکه بانکی نیز لازم به ذکر است در سالهای اخیر به دلیل نامساعد شدن شرایط در سیستم بانکی کشور و کمبود منابع در بانکها بنا به دلایل مختلف، شبکه بانکی قدرت وامدهی خود را در بخش مسکن برای تامین مالی ارزانقیمتِ حوزه خرید و ساخت مسکن به میزان قابل توجهی از دست داده است.

مجموع عوامل فوقالذکر منجر به کاهش سرمایهگذاری و تقاضا در بخش مسکن و به تبع آن نزولی شدن روند تولید در بخش مسکن شده است. از اینرو به منظور افزایش سرمایهگذاری و تولید در بخش مسکن ضروری است فاصله نرخ سود بانکی و نرخ تورم عمومی کاهش و قدرت تسهیلاتدهی شبکه بانکی در کشور افزایش یابد ولی در این خصوص به نظر نمیرسد که تگذاران مربوطه بتوانند در شرایط فعلی اقدامات عاجل و البته بدون عارضهای انجام دهند. کمااینکه کاهش قابل توجه نرخ سود بانکی ممکن است منجر به خروج منابع از سیستم بانکی به بازارهای موازی همچون بازار ارز، زمین و حتی مسکن به قصد سوداگری شود و شاخصهای قیمتی را در این بازارها با تلاطم مواجه سازد.

نکته قابل توجه این است که متاسفانه تنوع فعالیتهای عمده اقتصادی در کشور محدود است و به دلیل بورسبازی در بازار مستغلات، بخش قابل توجهی از ارزش افزوده کشور به صورت مستقیم و غیرمستقیم، از طریق بخش مسکن ایجاد میشود.

همچنین در سالهای افزایش سوداگری و رونق در بخش مسکن (به خصوص طی سالهای ۱۳۸۶ تا ۱۳۹۲) نیز ظرفیت قابل توجهی در صنایع وابسته به این بخش ایجاد شده است. بنابراین با کاهش سرمایهگذاری در حوزه مسکن، بخش زیادی از ظرفیت اقتصادی کشور راکد مانده و بخشی از شاغلان در حوزه مسکن و صنایع و فعالیتهای وابسته نیز بیکار شدهاند.

از طرف دیگر به دلیل سهم بالای بخش مسکن در شاخص تورم عمومی (از طریق اجارهبها)، کاهش تولید و عرضه مسکن (با وجود تعداد بالای خانههای خالیِ عمدتاً لوکس) میتواند منجر به افزایش قیمت مسکن و به تبع آن افزایش اجارهبها و تورم عمومی شود و دستاورد قابل توجه دولت در کنترل تورم عمومی را با چالش مواجه کند و این مسالهای است که تگذاران حوزه پولی و بانک مرکزی باید به آن توجه داشته باشند.

با وجود این شواهد آماری نشان میدهند که در ماههای اخیر به خصوص با کاهش نرخ سود بانکی در شبکه بانکی تا حدودی ورود بخش خصوصی برای خرید و ساخت مسکن افزایش یافته و حجم معاملات واحدهای مسی در شهر تهران و همچنین تعداد پروانههای ساختمانی به طور نسبی افزایش یافته است ولی جهت تقویت بیشتر بخش مسکن ضروری است اقدامات عاجلتر و موثرتری توسط نهادهای پولی و مالی کشور انجام شود.

باید در نظر داشت که در شرایط فعلی استفاده از منابع صندوق توسعه ملی نیز برای ایجاد تحرک بیشتر در بخش مسکن به خصوص از طریق نوسازی بافتهای ناکارآمد شهری با کمک بخش خصوصی کاملاً توجیهپذیر است زیرا عدم سرمایهگذاری در این بافتها علاوه بر اثرات منفی اقتصادی، میتواند دارای تبعات منفی اجتماعی نیز باشد و در صورت بروز سوانح طبیعی و غیرطبیعی همچون زله به خصوص در کلانشهرها و شهرهای بزرگ، کشور را با بحرانهای جدی مواجه کند.

* علی قائدی، کارشناس اقتصاد مسکن

کاهش قدرت پوششدهی سقف وام ۱۶۰ میلیون تومانی صندوق تسهیلات مسکن یکم برای خرید خانه در تهران، متقاضیان را به اولویتهای بعدی از جمله مسکن مهر سوق داد.

تا دو سال قبل، وام ۱۶۰ میلیون تومانی زوجین حدود ۵۰ درصد یک خانه ۶۰ متری در تهران بر اساس میانگین قیمت این شهر پوشش میداد که هماکنون با توجه به رشد ۱۰۴ درصدی قیمت مسکن، قدرت پوششدهی سقف وام به حدود ۲۴ درصد کاهش یافته است.

کاهش قدرت خرید متقاضیان واقعی مسکن در پایتخت به کاهش معاملات منجر شده است. طبق گزارش بانک مرکزی در فروردین ماه ۱۳۹۸ تعداد معاملات مسکن تهران به ۳۴۰۰ واحد رسید که نسبت به ماه قبل و ماه مشابه سال قبل به ترتیب ۷۳ و ۳۲ درصد کاهش یافته است.

شیفت متقاضیان دریافت وام خانه اولیها به سمت مسکن مهر از آثار افزایش قیمت مسکن بوده است.

طبق گفته مدیر امور اعتباری بانک مسکن، متقاضیانی که در صندوق پسانداز مسکن یکم ثبت نام و موعد اخذ تسهیلات آنها فرا رسیده است، در صورتی که درخواست داشته باشند به دلیل آنکه فرم «ج» آنها سبز است میتوانند با لحاظ یک شرط از واحدهای مسی طرح مسکن مهر خریداری کنند.

محمد حسن علمداری اظهار کرد که از آنجا که واحدهای طرح مسکن مهر دارای تسهیلات ویژهای تا سقف ۴۰ میلیون تومان هستند و استفاده همزمان از دو نوع تسهیلات خرید مسکن برای یک واحد مسی امکانپذیر نیست، متقاضیانی که قصد خرید این واحدها با استفاده از تسهیلات صندوق یکم را دارند مجاز به استفاده از یک نوع تسهیلات خرید مسکن هستند.

وی با بیان اینکه متقاضیان استفاده از تسهیلات صندوق پسانداز مسکن یکم برای خرید واحدهای مسکن مهر ابتدا باید تسهیلات مسکن مهر را تسویه کنند، گفت بخشی از متقاضیان خانه اولی در شهرهای بزرگ که به دلیل نوسانات قیمت امکان خرید مسکن در برخی مناطق شهری را ندارند میتوانند از این امکان با لحاظ شرط مذکور استفاده کنند.

مدیر امور اعتباری بانک مسکن سقف تسهیلات خرید مسکن از طریق صندوق پسانداز مسکن یکم را معادل ۱۶۰ میلیون تومان برای زوجین عنوان و اظهار کرده متقاضیانی که در صندوق پسانداز مسکن یکم در کلانشهرها همچون تهران ثبتنام کردهاند و متقاضی خرید واحدهای مسکن مهر در شهرهای جدید هستند پس از تطبیق سقف تسهیلات خود با سقف تسهیلات پرداختی در شهرهای جدید باید برای اخذ تسهیلات خود اقدام کنند.

به گفته وی، سقف پیشبینی شده برای تسهیلات صندوق پس انداز مسکن یکم در شهرهای جدید بیش از ۲۰۰ هزار نفر جمعیت معادل مراکز استانها و برای شهرهای جدید کمتر از ۲۰۰ هزار نفر معادل شهرهای کوچک در نظر گرفته شده است.

علمداری با تاکید بر آنکه امکان استفاده همزمان از دو نوع تسهیلات خرید مسکن برای یک واحد مسی وجود ندارد، گفت که صندوق پسانداز مسکن یکم صندوق مختص سپرده گذاری برای استفاده از تسهیلات خرید مسکن ویژه متقاضیان خانه اولی و یا متقاضیان خرید مسکن در بافتهای فرسوده و ناکارآمد شهری است که پس از اتمام دوره سپرده گذاری نسبت به پرداخت تسهیلات به سپرده گذاران اقدام میکند؛ این صندوق متناسب با قیمت مسکن و مکان جغرافیایی که متقاضیان خرید مسکن در آن قرار دارند همچنین با لحاظ مجرد و یا متأهل بودن متقاضیان اقدام به پرداخت شش سقف شناور از تسهیلات میکند؛ سقف تسهیلات خرید مسکن از محل صندوق پس اندازمسکن یکم برای زوجین شهر تهران ۱۶۰ میلیون تومان است که بالاترین سقف تسهیلات خرید مسکن در شرایط فعلی محسوب میشود؛ سقف تسهیلات خرید مسکن از محل صندوق پس انداز مسکن برای متقاضیان انفرادی (مجرد) نیز در شهر تهران ۸۰ میلیون تومان است که بالاترین سقف تسهیلات انفرادی خرید مسکن در حال حاضر است.

علمداری به سقف تسهیلات صندوق یکم در مراکز بزرگ و کوچک هم اشاره کرد و گفت که سقف تسهیلات خرید مسکن از محل صندوق پس انداز مسکن یکم برای زوجین در مراکز استانها و شهرهای با جمعیت بیش از ۲۰۰ هزار نفر ۱۲۰ میلیون تومان و متقاضیان انفرادی در این شهرها ۶۰ میلیون است، همچنین تسهیلات زوجین از محل این صندوق در سایر شهرها معادل ۸۰ میلیون تومان و تسهیلات انفرادی معادل ۴۰ میلیون تومان است.

به گفته او، مبلغ تسهیلات حداکثر معادل ۸۰ درصد ارزش کارشناسی واحد مسی مورد نظر خریدار است. به عبارت دیگر چنانچه ارزش کارشناسی واحد مسی در واحدهای مسکن مهر به عنوان مثال ۶۰ میلیون تومان باشد، معادل ۸۰ درصد آن امکان دریافت تسهیلات از صندوق یکم برای خرید آن واحد وجود دارد.

وی یادآور شد که مطابق با تازهترین آمار استخراج شده، تعداد و مانده سپرده صندوق پسانداز مسکن یکم در پایان سال ۹۷ به ۳۶۲ هزار و ۸۲۲ فقره و ۶ هزار و ۵۴ میلیارد تومان رسید به طوری که در سال گذشته بیش از ۵۰ هزار فقره تسهیلات خرید مسکن از این محل به متقاضیان خانه اولی در سراسر کشور پرداخت شد.

درباره این سایت